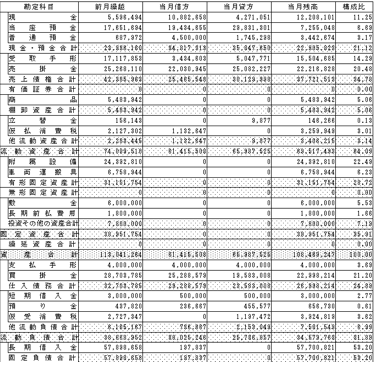

消費税は、売上によって、その扱いが変わるしくみです。

1000万円という消費税の基準

2期前(基準期間といいます)の売上高(消費税対象のもの)が、1000万円を超えていたら、消費税の納税義務があります。

毎年、意識しておきましょう。

どの年も1000万円以下にならないという場合は別ですが。

その期間で消費税の納税をしていれば、税抜で1000万円、そうでなければ税込で1000万円です。

5000万円という消費税の基準

2期前の売上高(消費税対象のもの)が、5000万円を超えていたら、簡易課税という消費税の計算方法を選べなくなります。

原則課税という方法(売上と経費から消費税を計算)のみです。

5億円という消費税の基準

今期の売上高(消費税対象のもの)が5億円超になると、消費税の計算方法がややこしくなります。

個別対応方式と一括比例配分方式というものから選ばなければいけません。

ざっくりいうと、ちょっとだけ(ときには大幅に)納める消費税が増えます。

通常は、ちょっとだけなので、さほど気にしなくてもいいのですが、5億円という基準は意識しておきましょう。

うちの会社はまだまだ届きませんけど。

(目指しているわけでもありませんが)

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売