新型コロナウイルスの影響で、売上が大幅に下がった場合、役員報酬を下げることも考えるでしょう。

このときの注意点についてまとめてみました。

原則として、役員報酬は変えられない

役員報酬。

中小企業では、比較的自由に変更できるものです。

会社の利益が出てきたら、役員報酬を下げれば、利益が減り税金は減ります。

ただ、そうはいかないのが世の中。

役員報酬を自由に下げて税金をコントロールするなんてこと、お上は許しません。

そのため、「役員報酬は変えてはいけない」というルールがあるのです(定期同額給与)。

たとえば、役員報酬を50万円から30万円に下げて、その事業年度で5ヶ月払った場合、

(50万円−30万円)×5ヶ月=100万円が、税金上経費にならなくなります。

「事業年度がはじまってから3ヶ月以内なら変えてもいい」というルールです。

それ以降に、コロナの影響で業績が下がったら場合、役員報酬を下げておきたいとも考えるでしょう。

その場合もやはり経費にならないのでしょうか。

業績が下がった場合は役員報酬を下げてもいい

上記のルールには、「業績がかなり下がった場合には、役員報酬を下げてもいい」という例外があります。

この、「かなり下がった場合」(法律上は、「経営の状況が著しく悪化」といいます)とは、どの程度か。

明確な基準はありません。

50%ダウンなのか、30%ダウンではダメなのか。

自身で判断しなければいけません。

国税庁のコロナに関するFAQでは、

・コロナにより業績が下がったとき

は、この「経営の状況が著しく悪化」に該当するとあります。

まあ、当然です。

さらには、

・コロナにより業績が下がることが見込まれるとき

も、役員報酬を下げてもいいとあります。

役員報酬を下げることも考えましょう。

なお、その後業績が下がっても、役員報酬を戻したり下げたりしてはいけません。

役員報酬を上げた分も経費になりませんので。

役員報酬を下げる手続き

役員報酬を下げるとき、税務署への手続きは必要ありません。

株主総会で決めたという議事録をつくれば十分です。

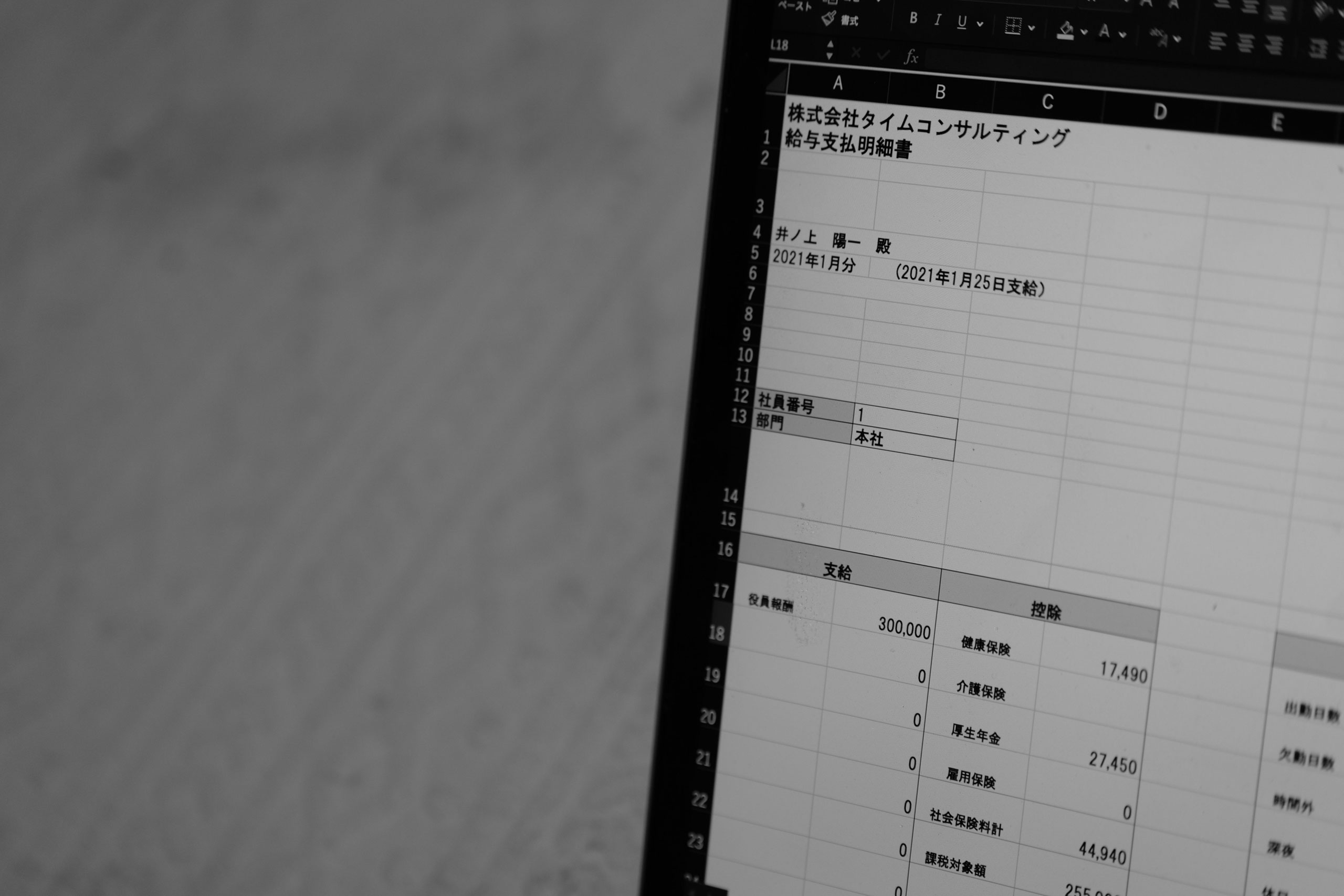

給与計算で役員報酬を下げましょう。

その後、4ヶ月後に、年金事務所へ手続きが必要です。

社会保険は、3ヶ月の給与から計算しますので、4ヶ月後に手続きをします。

その後、社会保険料が下がることになります。

(源泉所得税は、下げた月から下がります)

また、役員報酬は、「払わない」ということもできますので、それですむならそれでもいいでしょう。

一時的に払わず、「未払費用」として記録しておきます。

一時的な資金繰りで、払わないほうがいい場合は、そうするのも手です。

ただ、この場合は、源泉所得税、社会保険料もかかってきます。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売