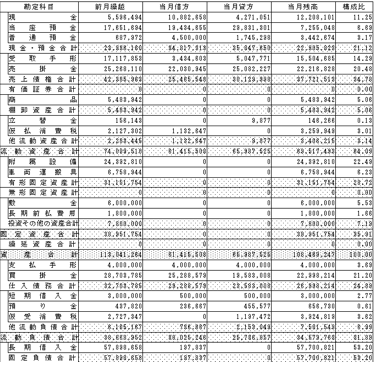

決算書は消費税込みなのか、消費税抜きなのか。

どっちがいいのかについて書いてみました。

消費税込か消費税抜かは、注記に書いてある

決算書には、通常、個別注記表というものがついています。

そこに、

「消費税は、税込処理」

または、

「消費税は、税抜処理」

が書いてあるので、確認してみましょう。

個別注記表がない、個別注記表が間違っているということもあるかもしれませんが。

ご自身が把握している売上と、決算書の売上が一致しているかも、目安になります。

(税理士、経理担当者がいれば、聞いてみればいい話ですが)

税抜・税込のセオリー

消費税を含めるかどうかのセオリーは、消費税の課税方法にもよります。

・原則課税(売上と経費から消費税を計算)の場合は、税抜処理

・簡易課税(売上から消費税を計算)、免税の場合は、税込処理

というのがセオリーです。

原則課税、簡易課税と、そのときどきで変わるなら、税抜がいいでしょう。

どちらで計算しても、決算書の利益(当期純利益)は同じものとなります。

税抜のメリット、税込のメリット

税抜のメリットは、たとえば、「30万円未満なら経費にできる」といったルールを税抜で判断できることです。

税込のメリットは、売上を見かけ上大きくできること。

ただ、正しく実態を示すなら、税抜であるべきでしょうね。

(消費税が簡易課税、免税の場合を除く)

消費税は一時的に預かっているものですから。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売