助成金、給付金、補助金等の勘定科目・消費税区分についてまとめました。

助成金・給付金・補助金は収入。税金の対象

助成金、給付金、補助金は、税金の対象となります。

収入となければいけません。

国や、市区町村等からの出ているのに収入?と思われるかもしれませんが、事業として得たお金は、原則としてすべて収入となり、税金の対象となるのです。

一個人の場合は、収入でも税金の対象とならないものはあります。

(慰謝料、給付金、失業保険など)

助成金、給付金、補助金の勘定科目は、雑収入

助成金、給付金、補助金は収入だとして、その勘定科目をどうするか。

答えは、雑収入です。

収入の勘定科目は、売上高、雑収入、特別利益があります。

助成金、給付金、補助金は「売上高」ではないでしょう。

特別利益だと、臨時のもの。

助成金、給付金、補助金は臨時とは言えますが、売上の補填や経費の補填と考えると、営業外収益の雑収入に該当します。

売上高

から

販売費一般管理費

を引いたものが、営業利益。

営業利益

に

営業外収益

を足し、

営業外費用

を引いたものが、

経常利益。

この経常利益の計算に、助成金・給付金・補助金を含めるのが妥当です。

もちろん、「給付金収入」といった個別の科目にするのもいいでしょう。

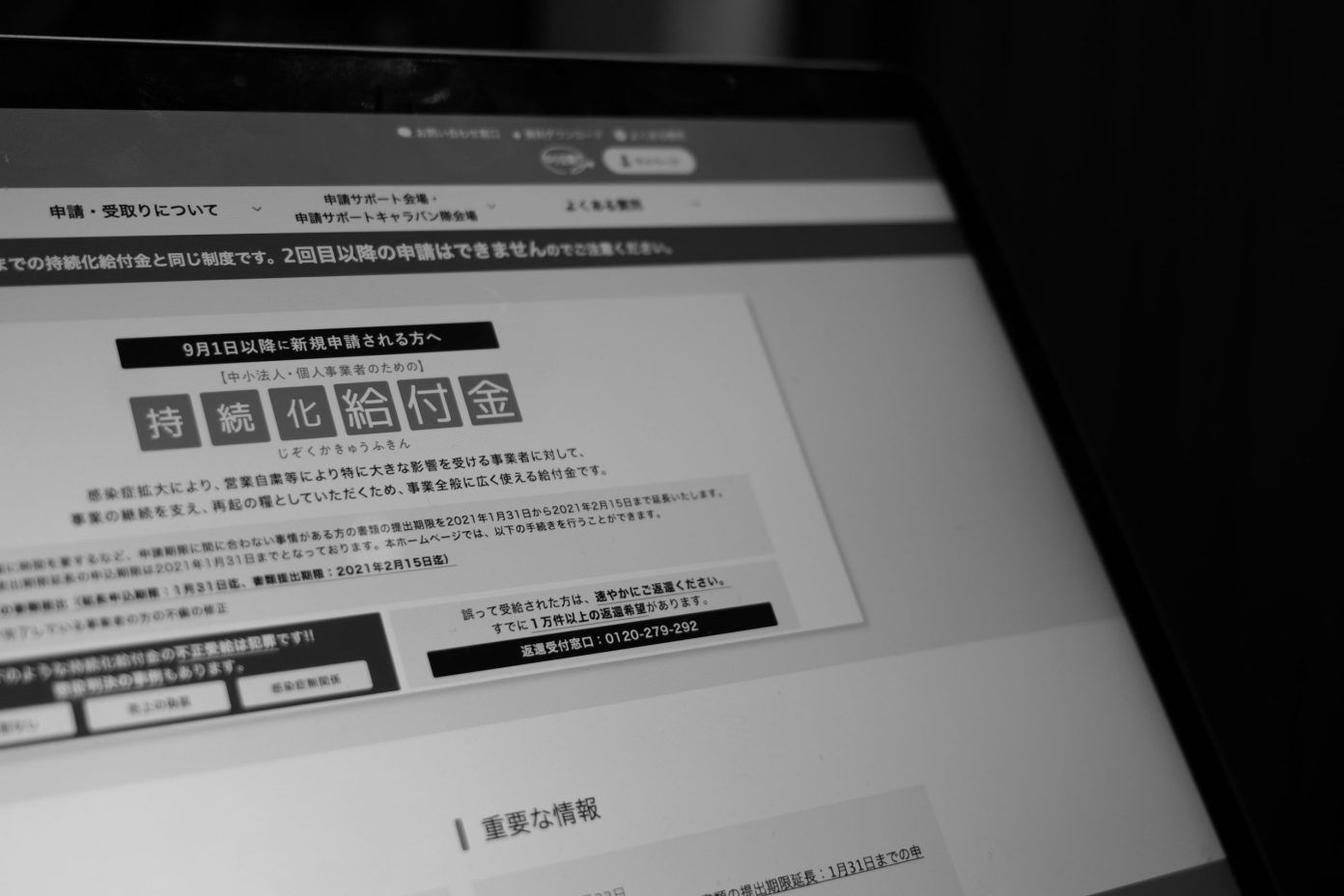

助成金・給付金・補助金の消費税区分は、対象外

では、助成金・給付金・補助金の消費税区分はどうなるか。

(消費税を納める場合)

これは、「対象外」となり、消費税の計算に含めません。

消費税の対象となるのは、

・国内

・事業として

・対価を得ている

・譲渡(販売)、貸付、サービス

という条件を満たしたものです。

助成金・給付金・補助金は、対価があるとはいえません。

売上やその他の収入のように、何かをしたから、受け取ることができるものではないのです。

だからこそ、消費税はかからない、対象外となります。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売