益金、損金という言葉。

どういう意味があるかをまとめてみました。

益金、損金は、専門用語

益金、損金とは、いわゆる専門用語です。

法律の中に出てきます。

税務申告書にも出てきますが、気にしないようにしましょう。

益金、損金と聞いたり、見たりしたら脳内で変換したいものです。

私は、一切使わないようにしています。

普段の会話でも、ブログでも、書籍でも。

専門用語を使う必要性もないかなと思うからです。

益金=収入

益金とは、「益」とあるとおり、「収入」と思っていただければ。

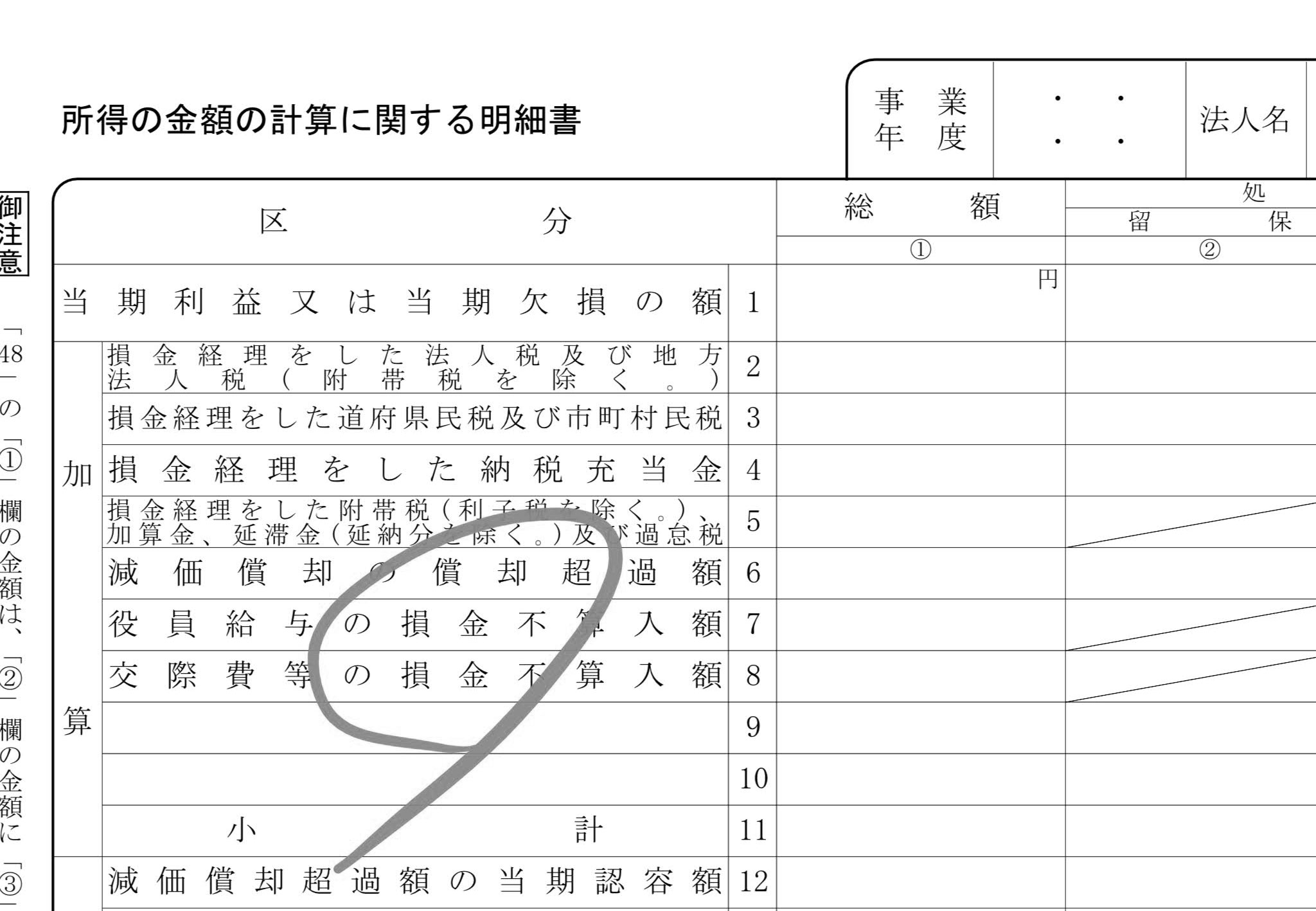

「算入」という言葉も使います。

・益金に算入、益金算入=収入とする

・益金不算入=収入にしない

といった感じです。

・会計ソフト上では、収入にしているけど、税務申告のときには、収入にしない

その逆で、

・会計ソフト上では、収入にしていないけど、税務申告のときには、収入にする

といったケースがあります。

たとえば、税金の還付。

会計ソフトでは、雑収入とするのですが、税金上は、収入にせずに、税金の計算から引く場合があります。

損金=経費

損金とは、「損」というとおり、「経費」と思っていただければ。

損金というと、損するものと思われるかもしれませんが、決してそうではありません。

経費ですので、税金は減り、ある意味得ともいえます。

・損金に算入、損金算入=経費にする

・損金不算入=経費にしない

という使い方をし、

・会計ソフト上は経費にしても、税務申告のときには、経費しない

・会計ソフト上は経費にしていないけど、税務申告のときには、経費にする

といったものがあります。

たとえば、交際費。

交際費で一定以上のものは、経費にしません。

損金不算入ということです。

また、払った法人税も、会計ソフトでは、「法人税、住民税及び事業税等」と経費にしますが、税務申告のときには、損金不算入、つまり経費にしません。

税引前当期純利益 1000

法人税、住民税及び事業税 400

当期純利益 600

だったら、この400を損金不算入、経費にしないのです。

ま、益金、損金と言われても目にしても気にしないようにしましょう。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売