内部留保という言葉を見聞きするかもしれません。

その意味をご自身の決算書で確認してみましょう。

内部留保があるのに!

「内部留保」という言葉は、ネガティブな意味で見聞きするかもしれません。

「内部留保があるのに、給料をあげない」とよく言われており、デモや批判があったりします。

これは、必ずしも正しくありません。

内部留保の意味をご自身の決算書で確認しつつ、なぜ正しくないのか?を考えてみましょう。

内部留保を確認

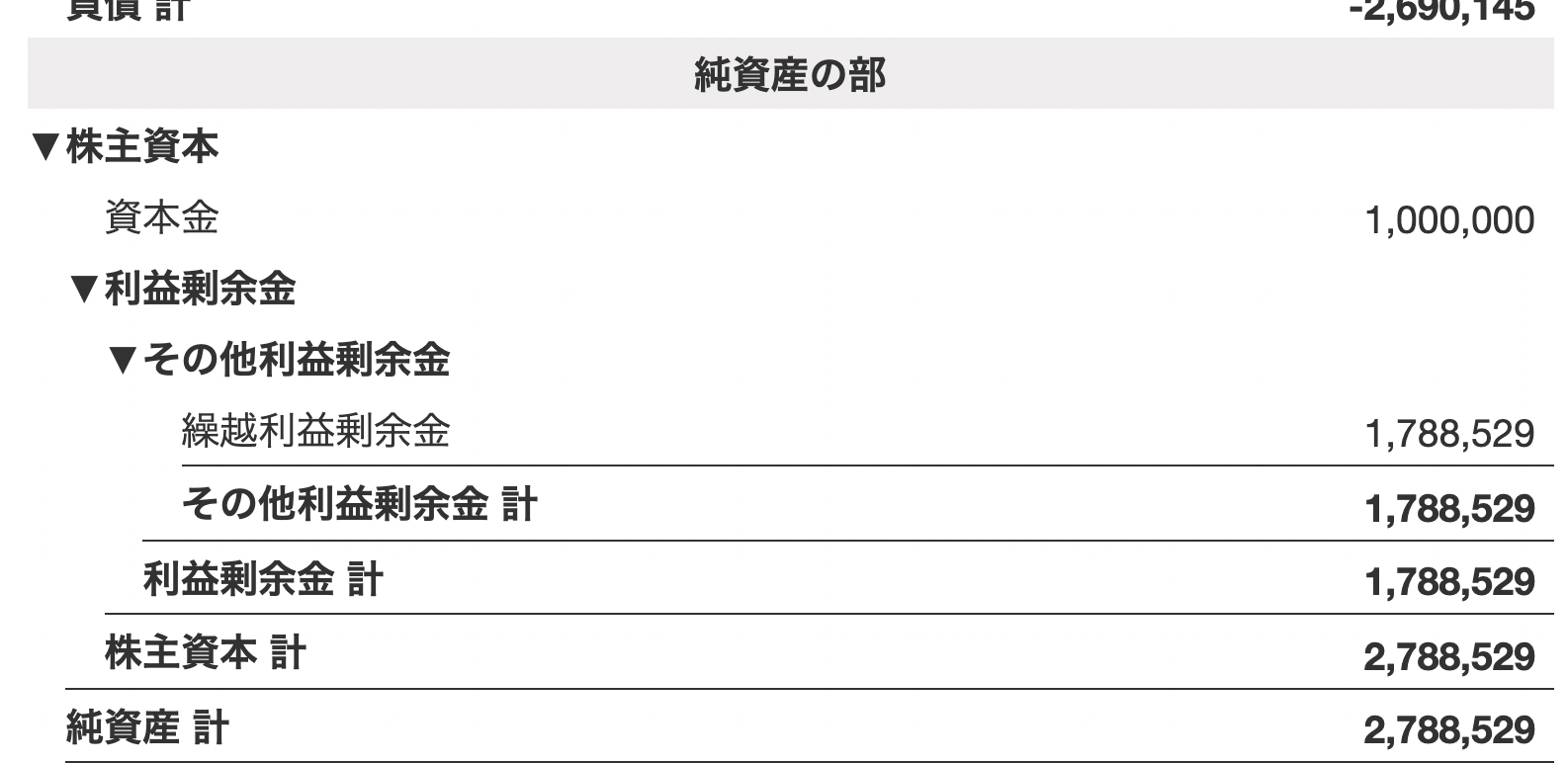

内部留保と言われているものは、ザックリと「繰越利益剰余金」です。

(諸説あります)

この繰越利益剰余金とはなにか。

これまで会社があげた利益の蓄積です。

たとえば、業歴3年の会社があり、

1年目の利益が、100万円

2年目の利益が、200万円

3年目の利益が、300万円

だとしたら、3年目の繰越利益剰余金は、600万円になります。

これがもしマイナスなら、3年たって、トータルの利益はマイナスということです。

ご自身の決算書や会計ソフトで考えてみましょう。

もちろん、プラスでありたいものです。

内部留保の考え方

じゃあ、この内部留保があるとして、預金はいくらあるでしょうか。

・繰越利益剰余金=内部留保よりも多い

・繰越利益剰余金=内部留保よりも少ない

というケースがあります。

たいてい少ないのではないでしょうか。

預金でそのまま残しておくことはなく、まだ入ってきていないもの=売掛金や、在庫やその他の資産に変わっているのが普通です。

内部留保があるからといって、それをそのまま使うことができないのがほとんど。

給料を上げることができないわけです。

「預金がたくさんあって、給料を上げないのはおかしい」

というのは、まだ一理ありますが、

「内部留保がたくさんあって、給料を上げないのはおかしい」

というのは、ちょっと違います。

そういえば、雇われているときは、給料を上げてくれとは言いませんでした。

上げてもらったら辞めにくくなりますので。

まあ、それでも辞めていましたけど。

給料が高ければ不満がなくなるというものでもないですし。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売