過去のマイナスは、繰り越すことができます。

その確認方法をまとめてみました。

マイナス(欠損金)を繰り越せるのは10年

たとえば、今期、マイナスが100万円だったとしたら、その100万円を繰り越すことができます。

次の年度に、プラスの1000万円なら、1000万円ー100万円=900万円で、税金を計算するのです。

もし、次の年度がプラスの70万円なら、70−70万円=0となり、税金も0。

残りの30万円のマイナスは、また繰り越します。

こうやって繰り越せるのは、10年までです。

まあ、通常だと、10年も繰り越さないでしょうが。

なお、このしくみ(欠損金)は、資本金が1億円以下の場合(その他の場合もあり)、100%繰り越せます。

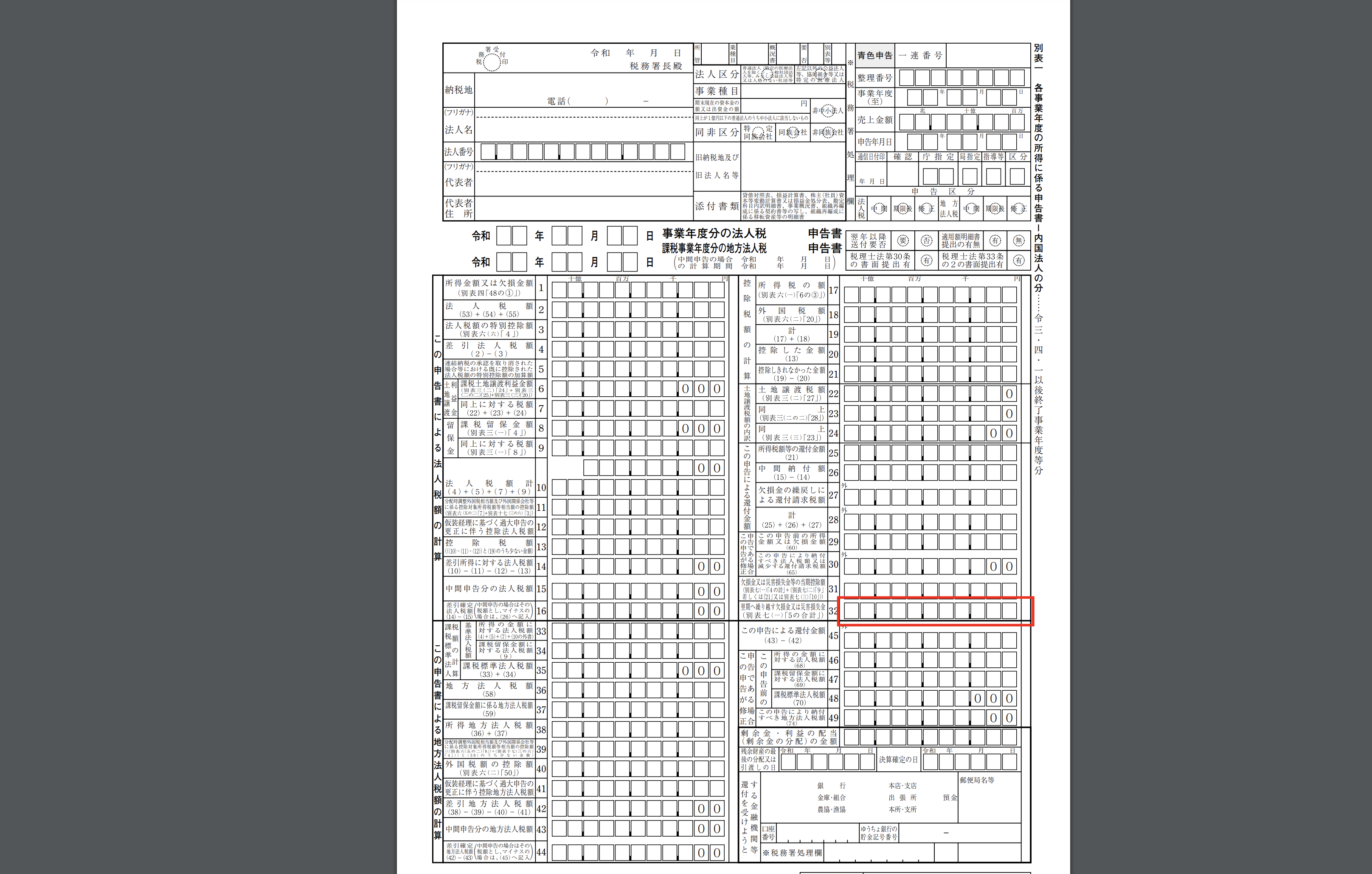

欠損金は、税務申告書の1枚目(別表一)で確認

この欠損金をどこで確認するか。

法人税の税務申告書の1枚目にあります。

右下のほうに、「翌期へ繰り越す欠損金」というものがあるので、確認しておきましょう。

その上には、「当期控除した欠損金」という欄があり、その当期に使った欠損金が書いてあります。

いつの欠損金かは別表七で確認

この繰り越す欠損金がいつのものかは、別表七というもので確認できます。

欠損金があるなら、確認してみましょう。

「別表七」という名称ですが、7枚目というわけではありません。

5枚目くらいにあるはずです。

もし10年たとうとするなら、それなりにできることはあります。

利益を出せば、その過去のマイナス(欠損金)を消すことができますので。

とはいえ、利益を出すのは大変なこと。

数字上で、処理方法を工夫して利益を出すこともできなくはありません。

税理士井ノ上陽一のプロフィール

週刊 社長限定メルマガ

単発相談

税務顧問・初回面談

◯ブログ『独立を楽しくするブログ』

・個別コンサルティング

・執筆の依頼

・講演の依頼

◯株式会社タイムコンサルティングサイト

・動画・音声販売